Prysmian, solido avvio d’anno

Forte generazione di cassa LTM e crescita dei margini sostenute da trend di mercato Risultati FY 2024 attesi nella parte alta della guidance

Massimo Battaini, Amministratore Delegato (CEO), ha commentato: “Prysmian ha avuto un solido inizio di 2024. I risultati del primo trimestre evidenziano un’eccellente redditività, trainata dalla solida performance dei segmenti Power Grid e Transmission, mentre il portafoglio ordini si è attestato a oltre €18 miliardi. Questi risultati dimostrano come l’impegno di Prysmian nell’accelerare la transizione energetica a livello globale, unitamente a soluzioni che soddisfano i più elevati standard ambientali, stiano continuando a dare risultati positivi. Nel mio primo anno come CEO di Prysmian, abbiamo anche annunciato l'acquisizione di Encore Wire. Questa operazione rappresenta un'opportunità unica per continuare a crescere e rafforzare la nostra posizione in Nord America, migliorare la diversificazione del nostro business e creare valore per tutti gli stakeholder”.

RISULTATI ECONOMICO-FINANZIARI

Il Consiglio di Amministrazione di Prysmian S.p.A. ha approvato i risultati consolidati di Gruppo relativi al primo trimestre 2024.

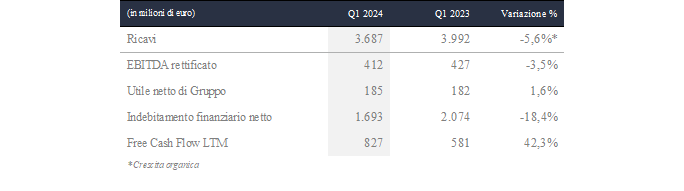

I Ricavi di Gruppo sono ammontati a €3.687 milioni, con una variazione organica del -5,6%. Il Business Transmission ha registrato una crescita organica del +1,0% grazie a una esecuzione puntuale dei progetti di interconnessione e di parchi eolici offshore. I Ricavi nel segmento Power Grid hanno continuato a beneficiare degli investimenti per il potenziamento delle reti, con una solida crescita in particolare in Nord America. Nel business Electrification, le Rinnovabili hanno continuato a registrare una crescita a doppia cifra, mentre nel business Industrial & Construction è proseguita la normalizzazione dei prezzi ad un ritmo più lento del previsto in Nord America. Sono diminuiti, in linea con le attese, i ricavi di Digital Solutions (-31,6% di variazione organica) dovuto principalmente al mercato statunitense. Si prevede una ripresa dei volumi nella seconda parte dell’anno.

L’adjusted EBITDA si è attestato a €412 milioni (€427 milioni nel Q1 2023), con margini in miglioramento all'11,2% rispetto al 10,7% del Q1 2023. Solido miglioramento nel Business Transmission con un adjusted EBITDA in crescita del 15% a €62 milioni, grazie alla ottima esecuzione e ai progetti con migliori margini. Ottime performance confermate per Power Grid con un adjusted EBITDA balzato a €115 milioni (+57%) e con un miglioramento significativo dei margini al 13,5% (vs 8,6%). Nel Business Electrification, l’adjusted EBITDA si è attestato a €203 milioni vs €233 milioni del Q1 2023. Il miglioramento del business Specialties (margini adjusted EBITDA all'11,1% vs 9,8% del Q1 2023) è stato compensato da Industrial & Construction, dove è proseguita la normalizzazione dei prezzi ad un ritmo più lento del previsto in Nord America. Il forte calo del mercato, soprattutto negli Stati Uniti, ha avuto un impatto negativo su Digital Solutions, come previsto, con un adjusted EBITDA in calo a €32 milioni vs €67 nel Q1 2023, compreso un minor contributo da YOFC pari a €3 milioni (vs €7 milioni nel Q1 2023).

L’EBITDA si è attestato a €393 milioni (€398 milioni nel Q1 2023) includendo oneri netti legati a riorganizzazioni aziendali, oneri non ricorrenti e altri oneri non operativi pari a €19 milioni (€29 milioni nel Q1 2023).

L’utile netto è aumentato a €190 milioni (€187 nel Q1 2023). L’utile netto di pertinenza degli azionisti della Capogruppo è stato pari a €185 milioni (€182 milioni nel Q1 2023).

Il Free Cash Flow LTM è aumentato a €827 milioni, in crescita del 42,3% rispetto ai €581 milioni di marzo 2023.

L'Indebitamento Finanziario Netto è diminuito fortemente a €1.693 milioni a marzo 2024 (€2.074 milioni a marzo 2023), grazie alla robusta generazione di flussi di cassa.

1 FCF esclusi Acquisizioni e Dismissioni, e impatto Antitrust

Investors

Maria Cristina Bifulco

Chief Investor Relations, Sustainability and Communication Officer

- phone-

- email[email protected]