BILANCIO CONSOLIDATO >

NOTE ILLUSTRATIVE

156

| BILANCIO ANNUALE 2013 | PRYSMIAN GROUP

D.1

GESTIONE DEL RISCHIO DI CAPITALE

L’obiettivo del Gruppo nell’ambito della gestione del rischio di

capitale è principalmente quello di salvaguardare la continuità

aziendale in modo tale da garantire rendimenti agli azionisti

e benefici agli altri portatori di interesse. Il Gruppo si prefigge

inoltre l’obiettivo di mantenere una struttura ottimale del

capitale in modo da ridurre il costo dell’indebitamento e di

rispettare una serie di requisiti (covenant) previsti dai diversi

contratti di finanziamento (Nota 32. Covenant finanziari).

Il Gruppo monitora il capitale anche sulla base del rapporto

tra Posizione finanziaria netta e Capitale (“gearing ratio”).

Ai fini della modalità di determinazione della Posizione

finanziaria netta, si rimanda alla Nota 12. Debiti verso banche

e altri finanziatori. Il capitale equivale alla sommatoria del

Patrimonio netto, così come definito nel bilancio consolidato

del Gruppo, e della Posizione finanziaria netta.

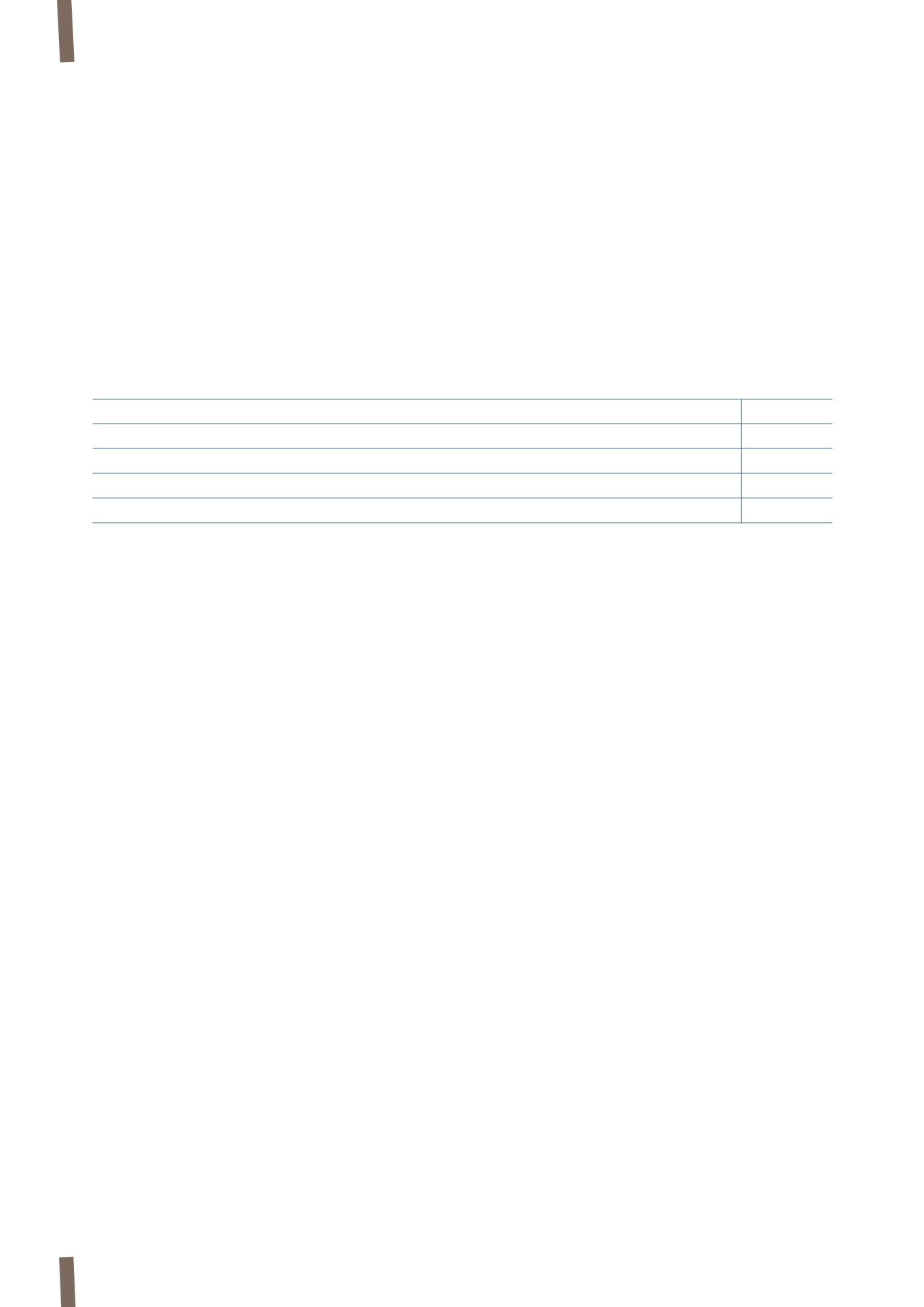

I gearing ratio al 31 dicembre 2013 e al 31 dicembre 2012 sono di

seguito presentati nelle loro componenti:

(in milioni di Euro)

2013

2012

Posizione finanziaria netta

834

918

Patrimonio netto

1.195

1.159

Totale capitale

2.029

2.077

Gearing ratio

41,10%

44,20%

D.2

STIMA DEL FAIR VALUE

In relazione alle attività e passività rilevate nella situazione

patrimoniale-finanziaria, l’IFRS 13 richiede che tali valori siano

classificati sulla base di una gerarchia di livelli, che rifletta la

significatività degli input utilizzati nella determinazione del

fair value.

Di seguito si riporta la classificazione dei fair value degli

strumenti finanziari sulla base dei seguenti livelli gerarchici:

Livello 1

: Fair value determinati con riferimento a prezzi

quotati (non rettificati) su mercati attivi per strumenti

finanziari identici. Pertanto, nel Livello 1 l’enfasi è posta sulla

determinazione dei seguenti elementi:

(a) il mercato principale dell’attività o della passività o,

in assenza di un mercato principale, il mercato più

vantaggioso dell’attività o della passività;

(b) la possibilità per l’entità di effettuare un’operazione con

l’attività o con la passività al prezzo di quel mercato alla

data di valutazione.

Livello 2

: Fair value determinati con tecniche di valutazione

con riferimento a variabili osservabili su mercati attivi. Gli

input per questo livello comprendono:

(a) prezzi quotati per attività o passività similari in mercati

attivi;

(b) prezzi quotati per attività o passività identiche o similari in

mercati non attivi;

(c) dati diversi dai prezzi quotati osservabili per l’attività o

passività, per esempio:

i. tassi di interesse e curve dei rendimenti osservabili a

intervalli comunemente quotati;

ii. volatilità implicite;

iii. spread creditizi;

(d) input corroborati dal mercato.

Livello 3

: Fair value determinati con tecniche di valutazione

con riferimento a variabili di mercato non osservabili.