139

B.7

IMMOBILIZZAZIONI IMMATERIALI

Le attività immateriali sono costituite da elementi non

monetari, identificabili e privi di consistenza fisica, controllabili

e atti a generare benefici economici futuri. Tali elementi sono

rilevati al costo di acquisto e/o di produzione, comprensivo

delle spese direttamente attribuibili per predisporre l’attività

al suo utilizzo, al netto degli ammortamenti cumulati e delle

eventuali perdite di valore. Gli oneri finanziari direttamente

attribuibili all’acquisizione o sviluppo di attività qualificate

(

qualifying assets

), vengono capitalizzati e ammortizzati

sulla base della vita utile del bene cui fanno riferimento.

L’ammortamento ha inizio nel momento in cui l’attività è

disponibile all’uso ed è ripartito sistematicamente in relazione

alla residua possibilità di utilizzazione della stessa e cioè sulla

base della stimata vita utile.

categoria sono capitalizzati solo se incrementano i benefici

economici futuri insiti nel bene cui si riferiscono. Tutti gli

altri costi sono rilevati a conto economico quando sostenuti.

Quando il costo di sostituzione di alcune parti dei beni è

capitalizzato, il valore residuo delle parti sostituite è imputato

a conto economico.

Gli ammortamenti sono imputati su base mensile a quote

costanti mediante aliquote che consentono di ammortizzare

i cespiti fino a esaurimento della vita utile. Quando l’attività

oggetto di ammortamento è composta da elementi

distintamente identificabili, la cui vita utile differisce

significativamente da quella delle altre parti che compongono

l’attività, l’ammortamento è effettuato separatamente

per ciascuna di tali parti, in applicazione del metodo del

“component approach”.

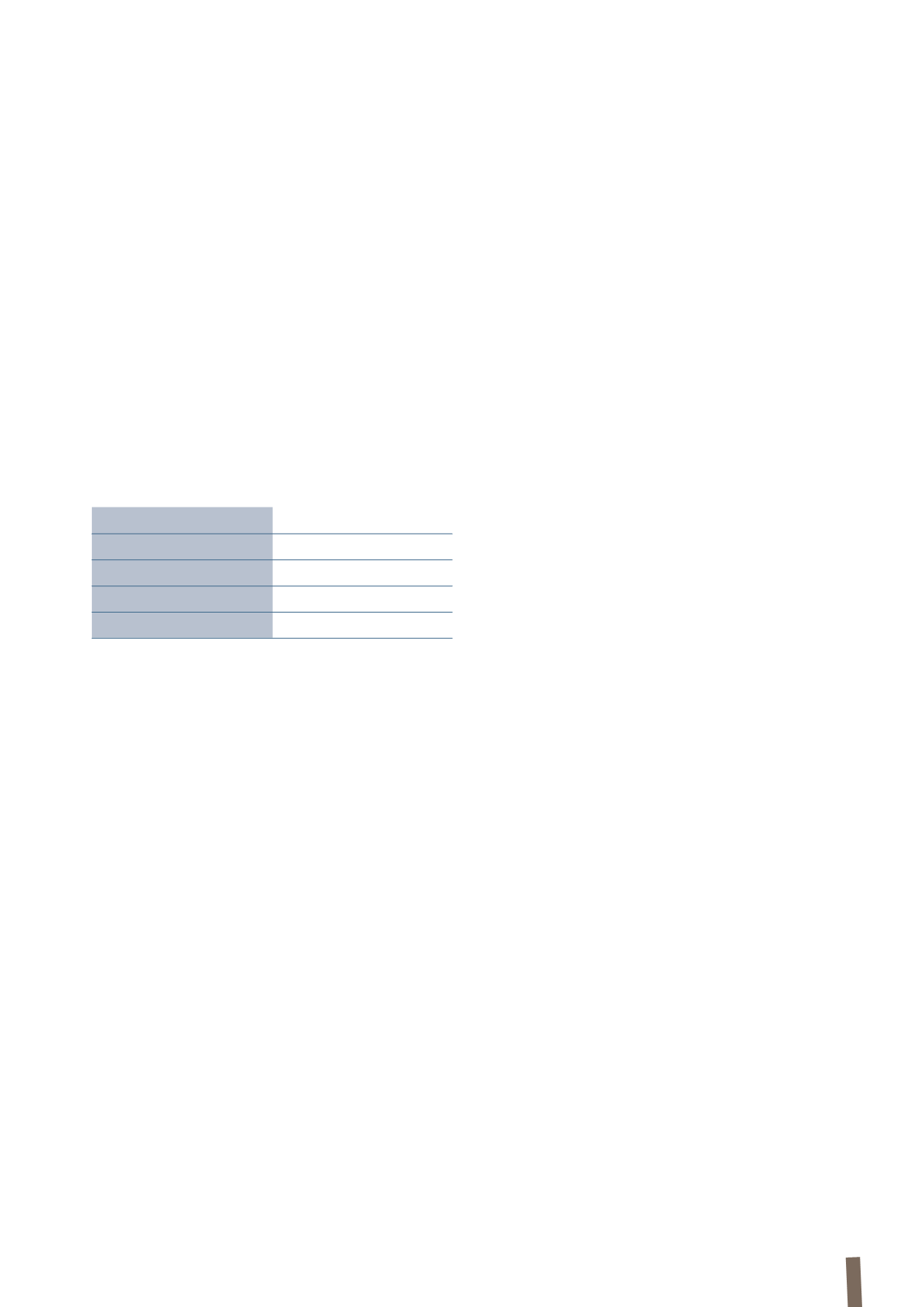

La vita utile, indicativa, stimata dal Gruppo per le varie

categorie di immobili, impianti e macchinari è la seguente:

La vita utile degli immobili, impianti e macchinari e il loro

valore residuo sono rivisti e aggiornati, ove necessario, almeno

alla chiusura di ogni esercizio.

(a) Avviamento

L’avviamento rappresenta la differenza registrata fra il costo

sostenuto per l’acquisizione di una partecipazione di controllo

(di un complesso di attività) e il valore, misurato al fair

value, delle attività e delle passività identificate al momento

dell’acquisizione. L’avviamento non è ammortizzato ma

assoggettato a valutazione almeno annuale (impairment test)

volta a individuare eventuali perdite di valore. Tale test viene

effettuato con riferimento all’unità organizzativa generatrice

dei flussi finanziari (“cash generating unit” o “CGU”) o al

gruppo di CGU cui è attribuito l’avviamento. L’eventuale

riduzione di valore dell’avviamento viene rilevata nel caso in

cui il valore recuperabile dell’avviamento risulti inferiore al suo

valore di iscrizione in bilancio. Per valore recuperabile si intende

Non ammortizzati

25-50 anni

10-15 anni

10-20 anni

3-10 anni

Terreni

Fabbricati

Impianti

Macchinari

Attrezzature e altri beni

Gli immobili, impianti e macchinari posseduti in virtù di

contratti di leasing finanziario, attraverso i quali sono

sostanzialmente trasferiti al Gruppo i rischi e i benefici legati

alla proprietà, sono riconosciuti come attività del Gruppo al loro

valore corrente o, se inferiore, al valore attuale dei pagamenti

minimi dovuti per il leasing, inclusa l’eventuale somma da

pagare per l’esercizio dell’opzione di acquisto.

La corrispondente passività verso il locatore è rappresentata

in bilancio tra i debiti finanziari. I beni sono ammortizzati

applicando il criterio e le aliquote precedentemente indicate

per la voce di bilancio “Immobili, impianti e macchinari”,

salvo che la durata del contratto di leasing sia inferiore alla

vita utile rappresentata da dette aliquote e non vi sia la

ragionevole certezza del trasferimento della proprietà del

bene locato alla naturale scadenza del contratto; in tal caso il

periodo di ammortamento sarà rappresentato dalla durata del

contratto di locazione. Eventuali plusvalenze realizzate sulla

cessione di beni retrolocati in base a contratti di locazione

finanziaria sono iscritte tra i risconti passivi classificati tra

le passività ed imputate a conto economico sulla base della

durata del contratto di locazione. Le locazioni nelle quali il

locatore mantiene sostanzialmente i rischi e benefici legati

alla proprietà dei beni sono classificati come leasing operativi.

I costi riferiti a leasing operativi sono rilevati linearmente a

conto economico lungo la durata del contratto di leasing.

Le attività non correnti classificate come destinate alla vendita

sono valutate al minore tra valore contabile e fair value al

netto dei costi di vendita, a partire dal momento nel quale

si verificano le condizioni qualificanti in base ai princìpi di

riferimento.