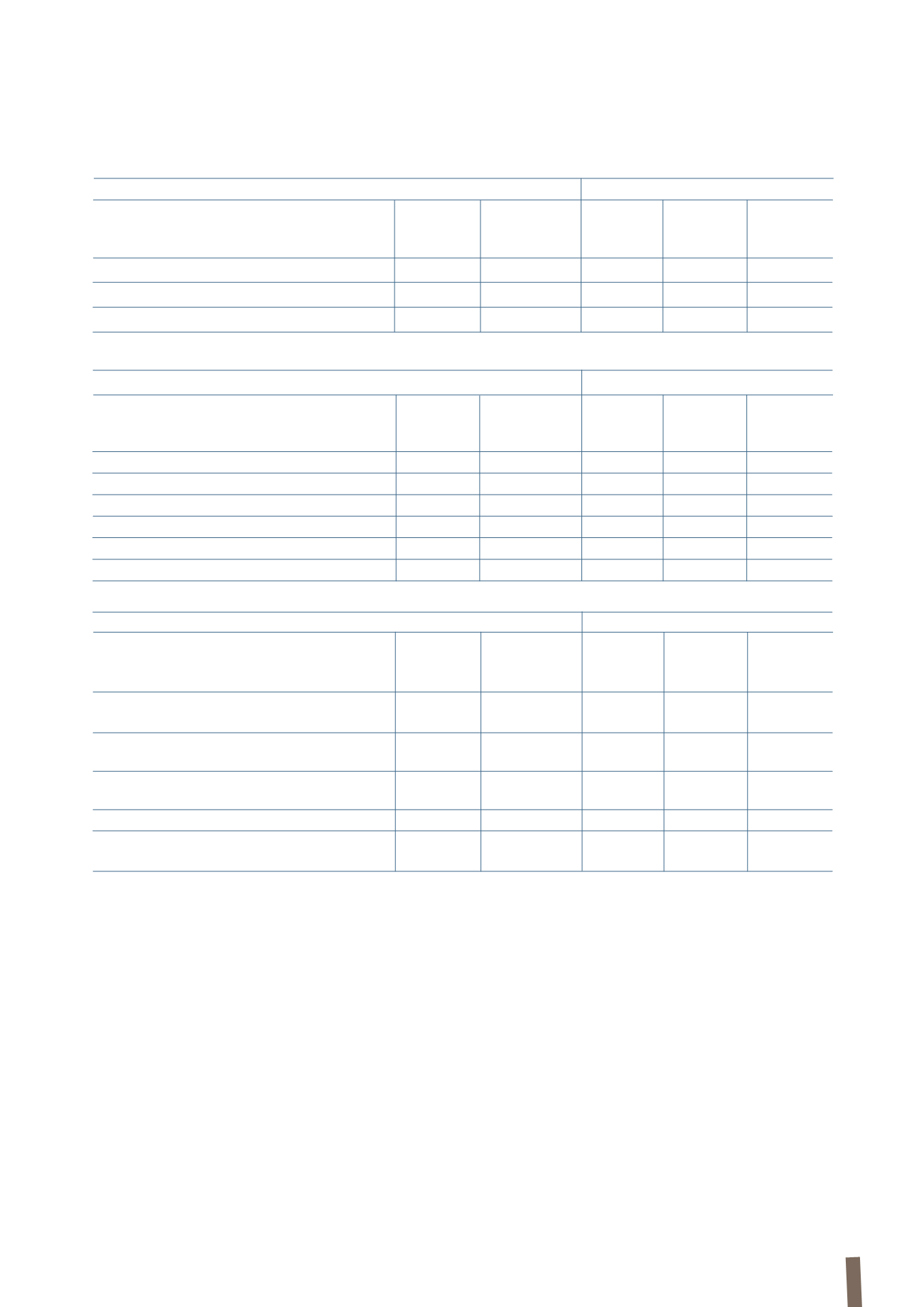

137

(in milioni di Euro)

31 dicembre 2013

31 dicembre 2012

SITUAZIONE PATRIMONIALE-

Pubblicato (*)

Effetti

Restated Pubblicato (*)

Effetti

Restated

FINANZIARIA CONSOLIDATA

applicazione

applicazione

IFRS 10 e 11

IFRS 10 e 11

Attività non correnti

2.343

14

2.357

2.467

(2)

2.465

Attività correnti

3.347

(185)

3.162

3.539

(149)

3.390

Attività destinate alla vendita

12

-

12

4

-

4

Patrimonio netto

1.195

(11)

1.184

1.159

(12)

1.147

Passività non correnti

1.645

(44)

1.601

2.016

(15)

2.001

Passività correnti

2.862

(116)

2.746

2.835

(124)

2.711

(in milioni di Euro)

2013

2012

RENDICONTO FINANZIARIO

Pubblicato (*)

Effetti

Restated Pubblicato (*)

Effetti

Restated

applicazione

applicazione

IFRS 10 e 11

IFRS 10 e 11

Flusso netto generato/(assorbito)

da attività operative

399

4

403

546

(15)

531

Flusso netto generato/(assorbito)

da attività di investimento

(136)

(4)

(140)

(227)

5

(222)

Flusso netto generato/(assorbito)

da attività di finanziamento

(483)

(25)

(508)

(238)

14

(224)

Differenze di conversione su disponibilità liquide

(31)

(1)

(32)

4

-

4

Flusso di cassa complessivo generato/

(assorbito) dell’esercizio

(251)

(26)

(277)

85

4

89

I numeri sopra riportati nascono da un esercizio di valutazione

preliminare e potrebbero essere diversi da quelli definitivi.

Nel mese di novembre 2013 sono state pubblicate nella

Gazzetta Ufficiale dell’Unione Europea le modifiche all’IFRS

10, IFRS 12 e allo IAS 27 “Entità d’investimento” emesse

dallo IASB il 31 ottobre 2012. Le modifiche sono finalizzate

all’esenzione dagli obblighi di consolidamento previsti

dall’IFRS 10 per le imprese che gestiscono e valutano i propri

investimenti al fair value. Anche tali modifiche sono applicabili

dagli esercizi che hanno inizio dal 1° gennaio 2014 o in data

successiva e non comporteranno effetti significativi.

Il 16 dicembre 2011 lo IASB ha pubblicato un emendamento

allo

IAS 32

-

Strumenti finanziari: Esposizione nel bilancio

per

chiarire le regole previste per la compensazione di attività e

passività finanziarie.

La modifica ha chiarito che:

• il diritto di compensazione fra attività e passività

finanziarie deve essere disponibile alla data di bilancio,

piuttosto che essere condizionato ad un evento futuro;

• tale diritto deve essere esercitabile da qualunque

controparte sia nel normale corso dell’attività, che in caso

di insolvenza o fallimento.

Il documento è stato pubblicato nella Gazzetta Ufficiale

dell’Unione Europea in data 29 dicembre 2012. L’applicazione

è prevista per i bilanci degli esercizi che decorrono dal 1°

gennaio 2014, con applicazione retrospettica e non comporterà

modifiche significative per il Gruppo.

Il 29 maggio 2013 lo IASB ha pubblicato un emendamento

allo

IAS 36

“Riduzione di valore delle attività – Informazioni

(*) I valori pubblicati fanno riferimento ai Prospetti consolidati del presente fascicolo di bilancio.

(in milioni di Euro)

2013

2012

CONTO ECONOMICO CONSOLIDATO

Pubblicato (*)

Effetti

Restated Pubblicato (*)

Effetti

Restated

applicazione

applicazione

IFRS 10 e 11

IFRS 10 e 11

Ricavi delle vendite e delle prestazioni

7.273

(275)

6.998

7.848

(274)

7.574

Risultato prima delle imposte

222

(4)

218

242

(3)

239

Utile/(Perdita) dell’esercizio

154

(2)

152

169

(1)

168

I principali effetti derivanti dalle modifiche sopra descritte sono di seguito riportati: