287

Si riporta di seguito una sensitivity analysis nella quale sono rappresentati gli effetti derivanti da un incremento/decremento

delle più significative ipotesi attuariali utilizzate nella valutazione della passività per Trattamento di fine rapporto lavoro quali

tasso di sconto e tasso di inflazione:

Secondo quanto previsto dalla normativa nazionale l’importo

spettante a ciascun dipendente matura in funzione del servizio

prestato ed è erogato allorché il dipendente lasci la società.

Il trattamento dovuto alla cessazione del rapporto di lavoro è

calcolato in base alla sua durata e alla retribuzione imponibile

di ciascun dipendente. La passività, annualmente rivalutata in

ragione dell’indice ufficiale del costo della vita e degli interessi

di legge, non è associata ad alcuna condizione o periodo di

maturazione, né ad alcun obbligo di provvista finanziaria; non

esistono, pertanto, attività al servizio del fondo.

La disciplina è stata integrata dal D.Lgs. n. 252/2005 e dalla

Legge n. 296/2006 (Finanziaria 2007) che, per le aziende con

almeno 50 dipendenti, ha stabilito che le quote maturate dal

2007 sono destinate, su opzione dei dipendenti, o al Fondo

Tesoreria INPS o alle forme di previdenza complementare,

assumendo la natura di “Piano a contribuzione definita”.

Restano comunque contabilizzate a Trattamento di fine

rapporto lavoro, per tutte le società, le rivalutazioni degli

importi in essere alle date di opzione, così come, per le aziende

con meno di 50 dipendenti, anche le quote maturate e non

destinate a previdenza complementare.

La prestazione è liquidata agli iscritti in forma di capitale

in accordo alle regole del piano. Il piano prevede anche la

possibilità di avere anticipazioni parziali sull’intero ammontare

della prestazione maturata per specifiche causali.

Il maggior rischio è rappresentato dalla volatilità del tasso di

inflazione e del tasso di sconto determinato dal rendimento di

mercato delle obbligazioni societarie AA denominate in Euro.

Un altro fattore di rischio è rappresentato dalla possibilità

che gli iscritti lascino il piano prima del previsto o che siano

richiesti anticipi in misura maggiore del previsto, generando

una perdita attuariale del piano, a causa di un’accelerazione

dei flussi di cassa.

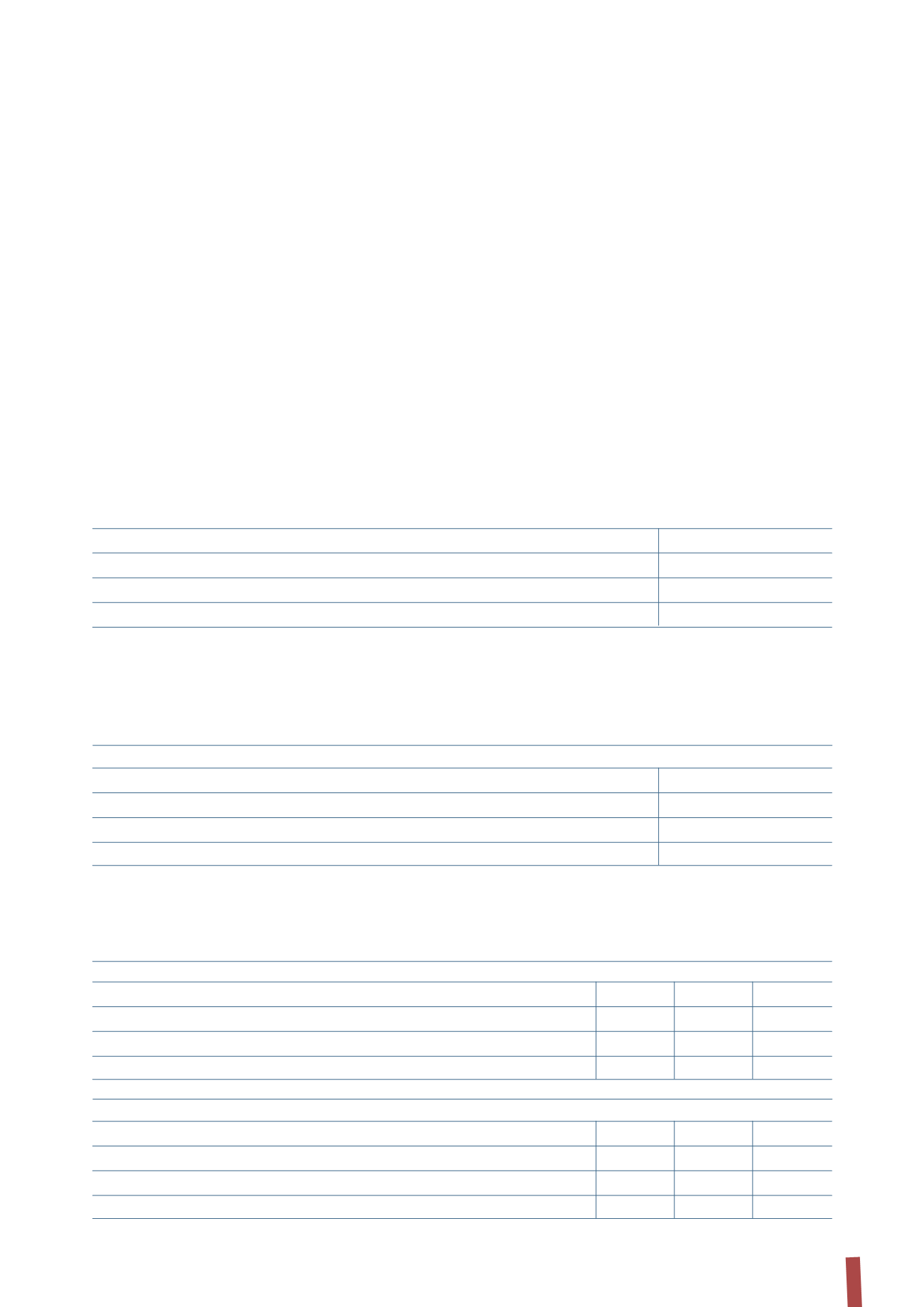

Nel dettaglio, le ipotesi attuariali adottate per la valutazione

del Fondo Trattamento di fine rapporto sono le seguenti:

Le contribuzioni previsti per i fondi del personale (Trattamento

di fine rapporto) nel corso del 2014 saranno pari a Euro 298

migliaia.

Di seguito viene riportato il numero medio di dipendenti per

categoria, confrontato con il numero effettivo dei dipendenti,

alle date indicate:

31 dicembre 2013

31 dicembre 2012

Tasso di sconto

3,00%

2,75%

Tasso atteso d’incremento delle retribuzioni

2,00%

2,00%

Tasso d’inflazione

2,00%

2,00%

31 dicembre 2013

Variazione tasso d’inflazione

- 0,25%

+ 0,25%

Effetti sulla passività

-3,16%

3,25%

Variazione tasso di sconto

- 0,5%

+ 0,5%

Effetti sulla passività

4,98%

-4,53%

2013

Media

% Finale

%

Impiegati e Dirigenti

294

89%

290

89%

Operai

35

11%

35

11%

Totale

329

100%

325

100%

2012

Media

% Finale

%

Impiegati e Dirigenti

278

89%

287

89%

Operai

36

11%

37

11%

Totale

314

100%

324

100%