Prysmian: solida redditività e aumento guidance per il FY2024

- L’ADJUSTED EBITDA SI ATTESTA A €869 MILIONI, CON UN MARGINE DELL’11,1%

- SOLIDO MIGLIORAMENTO IN TRANSMISSION; IL MARGINE ADJUSTED EBITDA È SALITO A 13,8% (11,6%, 1H23), CON UN'ECCELLENTE CRESCITA ORGANICA (+9,5%)

- CONFERMATO IL FORTE MARGINE IN POWER GRID AL 13,2% (10,2%, 1H23), GRAZIE AL POTENZIAMENTO DELLA RETE IN NORD AMERICA E IN EMEA

- UTILE NETTO DI GRUPPO A €402 MILIONI

- ECCELLENTE GENERAZIONE DI CASSA CON FREE CASH FLOW LTM A €889 MILIONI

- PRYSMIAN RAFFORZA IL PERCORSO DI DECARBONIZZAZIONE INCLUDENDO NEL SUO PERIMETRO ANCHE ENCORE WIRE

- MIGLIORATO L’OUTLOOK PER FY24, GRAZIE ALLA FORTE PERFORMANCE DI PRYSMIAN E AL CONTRIBUTO DI ENCORE WIRE NEL SECONDO SEMESTRE1 :

- Adjusted EBITDA previsto nell'intervallo €1.900-€1.950 milioni

- Free Cash Flow previsto nell'intervallo €840-€920 milioni

- Riduzione delle emissioni GHG Scope 1&2 del 36% e Scope 3 del 13% rispetto al 2019

Massimo Battaini, CEO di Prysmian, ha dichiarato: "I risultati del primo semestre 2024 evidenziano che la redditività di Prysmian rimane solida e che l'azienda è ben posizionata per trarre vantaggio dai trend di lungo termine della transizione energetica e della digitalizzazione per continuare a crescere organicamente. L'aumento della guidance per l'intero anno 2024 è dovuto non solo all'acquisizione di Encore Wire, completata prima del previsto, ma anche alla nostra rigorosa attenzione verso la redditività e alla eccellente generazione di cassa. Questi risultati sono stati raggiunti mentre Prysmian continua a fare passi avanti nella riduzione delle emissioni di carbonio e nell'aumento dei ricavi da prodotti sostenibili, che hanno un impatto chiaro e misurabile sul pianeta e sulla società."

DATI FINANZIARI

Il Consiglio di Amministrazione di Prysmian S.p.A. ha approvato i risultati consolidati del Gruppo relativi al primo semestre 2024.

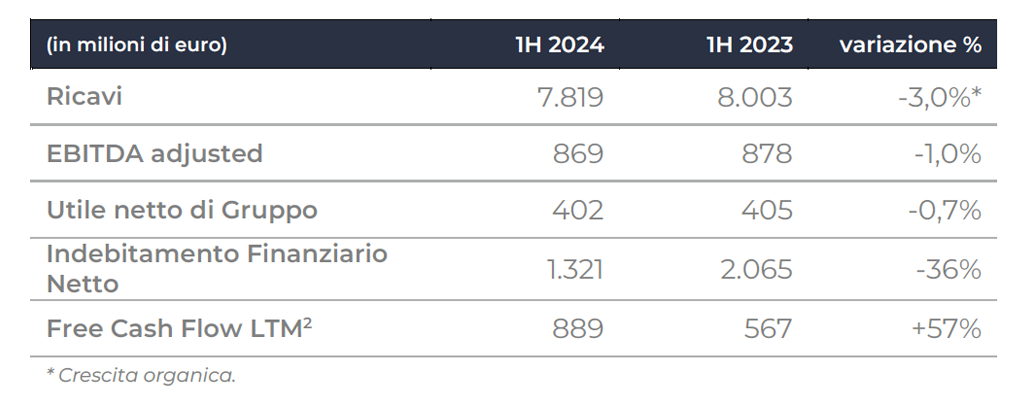

I Ricavi di Gruppo sono stati pari a €7.819 milioni, con una crescita organica di -3,0%. La forte crescita organica generata dal business Transmission (+9,5%) e Power Grid (+1,7%) è stata compensata da una diminuzione dei ricavi sia nel business dell’Electrification sia in quello di Digital Solutions.

L'Adjusted EBITDA ha raggiunto €869 milioni (€878 milioni, 1H23), con un margine stabile all'11,1% (11,0%, 1H23). L'adjusted EBITDA, e il margine adjusted EBITDA, di Transmission sono saliti rispettivamente a €150 milioni e al 13,8%, mentre l'adjusted EBITDA di Power Grid è aumentato del 31,5% raggiungendo €238 milioni, con un margine del 13,2%. Nel business dell'Electrification, il margine adjusted EBITDA del segmento Specialities è migliorato raggiungendo l'11,5%, con un adjusted EBITDA di €179 milioni, mentre nel segmento Industrial & Construction il margine è sceso al 9,0% con un adjusted EBITDA di €224 milioni. Il business Digital Solutions ha registrato il secondo trimestre consecutivo di miglioramento, raggiungendo €76 milioni, mentre il margine adjusted EBITDA è stato dell'11,6%.

L'EBITDA si è attestato a €801 milioni (€828 milioni, 1H23), compresi gli oneri netti per le riorganizzazioni aziendali, gli oneri non ricorrenti e gli altri oneri non operativi per €68 milioni (€50 milioni, 1H23).

L'utile netto si è attestato a €410 milioni (€413 milioni, 1H23). L’utile netto di pertinenza degli azionisti della Capogruppo è stato pari a €402 milioni (€405 milioni, 1H23).

Il Free Cash Flow LTM è aumentato a €889 milioni, in crescita del 57% rispetto ai €567 milioni del giugno 2023. Nel primo semestre del 2024 il free cash flow è stato negativo per €165 milioni, impattato dalla ordinaria stagionalità del business e in forte miglioramento in confronto al free cash flow negativo di €329 milioni del 1H23.

L'Indebitamento Finanziario Netto è diminuito fortemente a €1.321 milioni al 30 giugno 2024 (€2.065 milioni, 1H23), grazie alla eccellente generazione di cassa e alla conversione parziale del Prestito Obbligazionario Convertibile “soft called”, al netto degli outflow correlati al buy-back in corso (effetto netto positivo pari a €253 milioni). La conversione del Prestito Obbligazionario Convertibile è stata completata nel mese di luglio.

1Encore Wire sarà inclusa nel perimetro del Gruppo a partire dal 1 luglio 2024.

2 FCF escluse le acquisizioni e le cessioni e l’impatto dell’antitrust. LTM (ultimi dodici mesi).

Investors

Maria Cristina Bifulco

Chief Strategy, IR, M&A and Communication Officer

- phone-

- email[email protected]

Media

Jonathan Heywood

Communication, Public Affairs & Media Relations Director

- phone+39.331.6573546

- email[email protected]