Prysmian: inizio anno positivo con crescita dei ricavi, margini solidi ed eccellente generazione di cassa

- CRESCITA ORGANICA DEL 5% NEL 1Q25. ADJ. EBITDA A €527 MILIONI (+27,9%) INCLUSO IL CONTRIBUTO DI ENCORE WIRE. MARGINE1 SOLIDO PARI AL 13,1% (12,4%, 1Q24)

- ECCELLENTE PERFORMANCE IN TRANSMISSION, CON UNA SIGNIFICATIVA CRESCITA ORGANICA (+57,2%) E UN MIGLIORAMENTO DELLA REDDITIVITÀ (16,9% MARGINE VS. 13,1% 1Q24)

- CONFERMATA ROBUSTA REDDITIVITA’ IN POWER GRID, MARGINE AL 15,2% VS. 14,8% NEL 1Q24

- ELECTRIFICATION IN RIPRESA CON MARGINE NEL SEGMENTO I&C CHE RAGGIUNGE 11,6%

- INIZIO ANNO POSITIVO PER DIGITAL SOLUTIONS CON UN AUMENTO DEI RICAVI (+3,4% DI CRESCITA ORGANICA) E DELLA REDDITIVITÀ (MARGINI AL 13,2% VS. 10,8% 1Q24)

- ECCELLENTE GENERAZIONE DI CASSA CON FREE CASH FLOW LTM CHE RAGGIUNGE CIRCA €1 MILIARDO

- LA PERCENTUALE DI RICAVI DA SOLUZIONI SOSTENIBILI RIMANE ELEVATA (42,9%); MENTRE L’UTILIZZO DEI MATERIALI RICICLATI RAGGIUNGE IL 18,8%, IN AUMENTO DI 2.6 P.P. VS. 1Q24, GRAZIE AL FORTE FOCUS SULL’ECONOMIA CIRCOLARE

- OUTLOOK CONFERMATO PER IL FY 2025. L’ACQUISIZIONE DI CHANNELL COMMERCIAL CORPORATION PROCEDE IN LINEA CON LE ATTESE CON IL CLOSING PREVISTO ENTRO IL SECONDO TRIMESTRE

Massimo Battaini, CEO di Prysmian, ha dichiarato: "Prysmian ha chiuso il primo trimestre dell'anno con solidi margini, insieme a un'eccellente generazione di cassa. In questo trimestre abbiamo condiviso anche i nostri obiettivi di medio termine al Capital Markets Day lo scorso marzo, definendo la direzione per una crescita organica sostenuta dalla nostra evoluzione di lungo termine da produttore di cavi a fornitore di soluzioni. Questi risultati confermano i continui progressi compiuti verso gli obiettivi del CMD, come dimostrato dall’eccellente performance del business Transmission e dal costante miglioramento di Digital Solutions, che beneficerà anche dell’acquisizione di Channell, il cui closing è previsto entro il secondo trimestre. I risultati raggiunti ci permettono inoltre di confermare la guidance per il 2025, nonostante lo scenario macroeconomico incerto, rimanendo focalizzati sull’accelerazione della crescita e della redditività nei prossimi mesi.”

DATI FINANZIARI

Il Consiglio di Amministrazione di Prysmian S.p.A. ha approvato i risultati consolidati relativi al primo trimestre 2025.

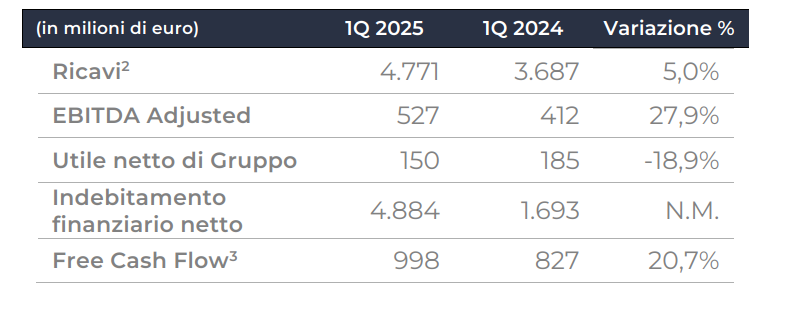

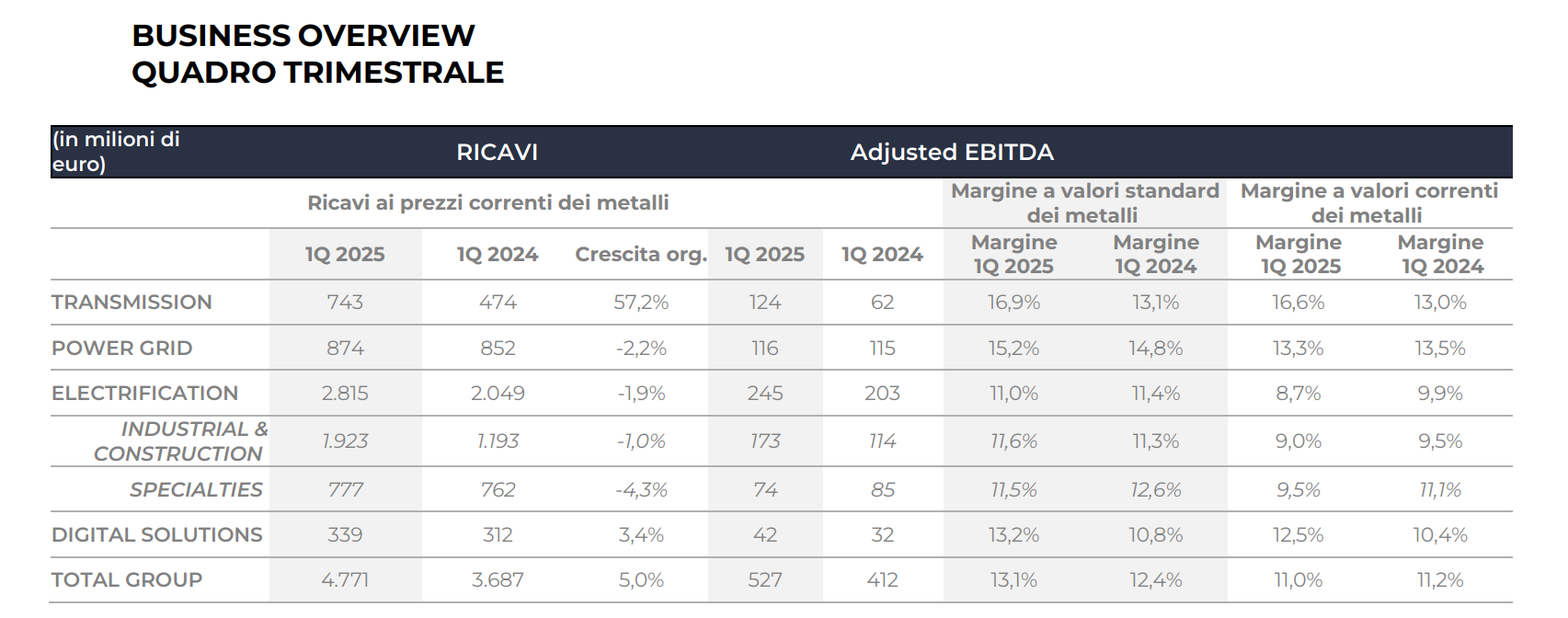

I Ricavi di Gruppo 4 si sono attestati a €4.771 milioni nel 1Q25, in rialzo rispetto a €3.687 milioni del 1Q24, con una crescita organica del 5,0%. Questa crescita è stata trainata principalmente da Transmission, insieme al contributo positivo di Digital Solutions, che hanno più che compensato la performance di Power Grid ed Electrification.

L'adjusted EBITDA ha raggiunto €527 milioni, in aumento di 27,9% rispetto a €412 milioni del 1Q24.

Il margine è stato pari al 13,1%, aumentato di 0,7 p.p. rispetto al 12,4% del 1Q24.

Il business Transmission ha raddoppiato l’adjusted EBITDA raggiungendo €124 milioni nel 1Q25 (€62 milioni, 1Q24), con il margine al 16,9% (13,1%, 1Q24).

Robusta redditività confermata in Power Grid (€116 milioni, 1Q25), con il margine al 15,2% (14,8%, 1Q24).

Nel business Electrification, l’adjusted EBITDA del segmento Industrial & Construction, che include il contributo di Encore Wire a partire da 3Q24, è cresciuto a €173 milioni (€114 milioni 1Q24) con il margine pari all’11,6% vs. 11,3% nel 1Q24.

Il business Specialties registra un miglioramento sequenziale con l’adjusted EBITDA pari a €74 milioni.

Digital Solutions ha migliorato la redditività, con l’adjusted EBITDA a €42 milioni (€32 milioni, 1Q24) e il margine al 13,2% (10,8%, 1Q24).

L'EBITDA si attesta a €507 milioni, in crescita rispetto ai €393 milioni nel 1Q24.

L'utile netto è stato di €155 milioni (€150 milioni di pertinenza del Gruppo) rispetto a €190 milioni (€185 milioni di pertinenza del Gruppo) del 1Q24. Il decremento di €35 milioni è dovuto principalmente ai maggiori ammortamenti (anche dovuti all’effetto dell’allocazione del prezzo dell’acquisizione di Encore Wire), ad una variazione negativa del fair value dei derivati su materie prime e ai maggiori oneri finanziari netti a seguito dell'acquisizione di Encore Wire. Tali effetti sono stati parzialmente compensati dall'aumento dell'EBITDA e dalle minori imposte.

Il Free Cash Flow LTM è aumentato a €998 milioni, sostanzialmente in linea rispetto al Free Cash Flow dell’intero 2024 (pari a €1.011 milioni).

L'Indebitamento Finanziario Netto è pari a €4.884 milioni, in aumento rispetto ai €1.693 milioni al 31 marzo 2024. Tale incremento è principalmente dovuto ai seguenti fattori:

- l'acquisizione di Encore Wire e Warren & Brown (+€4.126 milioni);

- la conversione del Prestito Obbligazionario Convertibile completata nel mese di luglio 2024 (-€733 milioni) parzialmente compensata dal riacquisto di azioni proprie avviato nel mese di giugno 2024 (+€376 milioni);

- il pagamento dei dividendi agli azionisti nel mese di aprile 2024 (+€193 milioni);

- il Free Cash Flow realizzato negli ultimi dodici mesi per €998 milioni generato da:

- €1.557 milioni di generazione di cassa dalle attività operative prima delle variazioni del capitale circolante netto;

- €479 milioni di flussi positivi generati dalle variazioni del capitale circolante netto;

- €847 milioni flussi in uscita per investimenti netti;

- €210 milioni di oneri finanziari netti;

- €19 milioni di dividendi ricevuti da società affiliate.

1 A partire dal primo trimestre 2025, nel comunicato stampa Prysmian indicherà il margine adjusted EBITDA al prezzo standard dei metalli. Questa decisione è stata presa per migliorare la comprensione e il confronto dei risultati tra i diversi periodi. Il calcolo del prezzo standard dei metalli tiene conto dei prezzi standard per rame (€5.500 per tonnellata), alluminio (€1.500 per tonnellata) e piombo (€2.000 per tonnellata), al fine di eliminare la volatilità derivante dalle fluttuazioni dei prezzi dei metalli. Tutti i riferimenti ai margini in questo comunicato stampa si riferiscono al margine adjusted EBITDA a valori standard dei metalli, salvo diversa indicazione.

2 Variazione % come crescita organica. Crescita dei ricavi calcolata al netto delle variazioni di perimetro, delle variazioni dei prezzi dei metalli e degli effetti dei tassi di cambio. Ai fini del calcolo della crescita organica per il 2025, Encore Wire non è stata considerata una variazione di perimetro; pertanto, la crescita organica è stata calcolata includendo le vendite di Encore Wire nei corrispondenti periodi del 2024 su base proforma.

3 FCF LTM (ultimi dodici mesi) escludendo Acquisizioni e Dismissioni, e l’impatto del’ Antitrust.

Investors

Maria Cristina Bifulco

Chief Strategy, IR, M&A and Communication Officer

- phone-

- email[email protected]

Media

Jonathan Heywood

Communication, Public Affairs & Media Relations Director

- phone+39.331.6573546

- email[email protected]