Prysmian continua l’espansione dei margini e rialza la guidance FY25

- NEL 2Q CRESCITA ORGANICA DEL 3,2% E MIGLIORAMENTO DELLA REDDITIVITÀ CON UN ADJUSTED EBITDA PARI A €605 MILIONI (€457 MILIONI, 2Q24), IN AUMENTO DEL 32% E MARGINE1 PARI A 14,5% (12,7%, 2Q24)

- CONFERMATA L’ECCELLENTE PERFORMANCE DI TRANSMISSION NEL 2Q, CON UNA CRESCITA ORGANICA DEL +22,8% E UN FORTE MARGINE AL 17,1% (14,7%, 2Q24)

- FORTE CRESCITA ORGANICA (+5,2%) E MIGLIORAMENTO DELLA REDDITIVITÀ IN POWER GRID CON UN AUMENTO DEL MARGINE NEL 2Q AL 15,6% (14,7%, 2Q24)

- IN ELECTRIFICATION, SOLIDO MIGLIORAMENTO DEI MARGINI NEL 2Q IN I&C AL 14,1% (10,6%, 2Q24)

- CHANNELL MIGLIORA LA REDDITIVITÀ IN DIGITAL SOLUTIONS NEL 2Q, CON UN AUMENTO DEL MARGINE AL 16,8% (13,3%, 2Q24). L'ADJUSTED EBITDA CRESCE A €63 MILIONI (€44 MILIONI, 2Q24)

- ECCELLENTE GENERAZIONE DI CASSA CON FREE CASH FLOW LTM PARI A €979 MILIONI

- LA PERCENTUALE DI RICAVI DA SOLUZIONI SOSTENIBILI RIMANE SOLIDA NEL PRIMO SEMESTRE (43,6%); MENTRE L’UTILIZZO DEI MATERIALI RICICLATI RAGGIUNGE IL 19,9%, IN AUMENTO DI 3,7 P.P. VS. FY24, GRAZIE AL FOCUS CONTINUO SULL’ECONOMIA CIRCOLARE

- OUTLOOK AUMENTATO PER IL FY25 GRAZIE ALLA SOLIDA PERFORMANCE YTD INSIEME AL CONTRIBUTO DI CHANNELL, NONOSTANTE L’IMPATTO NEGATIVO DEI CAMBI

"Prysmian continua a dimostrare gli eccellenti progressi compiuti nella sua evoluzione da produttore di cavi a fornitore di soluzioni energy e digital, fondamentali nell’accelerazione della nostra crescita. L'aumento dei ricavi conferma la centralità del nostro ruolo, in collaborazione con i nostri clienti, per favorire la transizione energetica, l’elettrificazione e la trasformazione digitale a livello mondiale, mentre il forte contributo di EncoreWire e Channell, quest’ultima completamente consolidata a seguito del recente closing avvenuto in giugno, testimonia il valore creato dalle nostre acquisizioni. Grazie ai risultati raggiunti in questo semestre, abbiamo deciso di rivedere al rialzo la guidance per il 2025, nonostante il peggioramento del tasso di cambio, e siamo anche ben posizionati e focalizzati per il conseguimento degli obiettivi di medio termine della nostra strategia ‘Accelerating Growth’.”

Massimo Battaini

CEO di Prysmian

DATI FINANZIARI

Il Consiglio di Amministrazione di Prysmian S.p.A. ha approvato i risultati consolidati del Gruppo relativi al secondo trimestre e al primo semestre 2025.

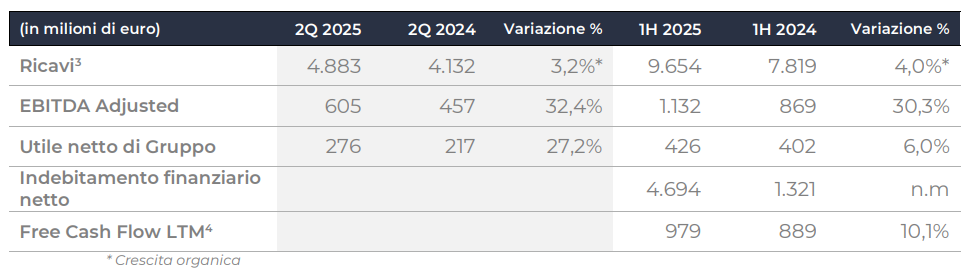

I Ricavi di Gruppo nel secondo trimestre si sono attestati a €4.883 milioni, rispetto a €4.132 milioni del 2Q24, con una crescita organica del 3,2%. Crescita organica positiva in Transmission (+22,8%), Power Grid (+5,2%), Specialties (+2,4%) e Digital Solutions (+2,9%), mentre la crescita organica in Industrial & Construction è stata negativa (-3,2%).

I ricavi del primo semestre 2025, si sono attestati a €9.654 milioni (€7.819 milioni 1H24), con una crescita organica del 4,0%.

I ricavi riflettono l'inclusione nel perimetro di Encore Wire, completamente consolidata a partire dal 1° luglio 2024, e di Channell, consolidata a partire dal 1° giugno 2025.

L'Adjusted EBITDA ha raggiunto €605 milioni nel 2Q25, in aumento del 32% rispetto a €457 milioni nel 2Q24.

Il margine complessivo ai prezzi standard dei metalli è stato pari al 14,5%, in rialzo rispetto al 12,7% del 2Q24.

Nel 2Q25, Transmission ha registrato una crescita rilevante dell'adjusted EBITDA che è stato pari a €125 milioni (€88 milioni, 2Q24), con il margine al 17,1% (14,7%, 2Q24).

Power Grid ha registrato un aumento della redditività, con l'adjusted EBITDA pari a €134 milioni, con margine in miglioramento al 15,6% (14,7%, 2Q24).\

In Electrification, l’adjusted EBITDA del business Industrial & Construction, che include il contributo di Encore Wire, è aumentato a €208 milioni (€110 milioni nel 2Q24), mentre il margine è aumentato di 3,5 p.p. al 14,1%. Nel business Specialties, l'adjusted EBITDA è stato pari a €74 milioni, con un margine all'11,4%.

In Digital Solutions, che ha tratto beneficio dal contributo di Channell nel mese di giugno, l'adjusted EBITDA è aumentato a €63 milioni, con un margine che ha raggiunto il livello di 16,8% (+3,5 p.p.)

Nel primo semestre 2025, l'adjusted EBITDA complessivo è stato pari a € 1.132 milioni (€869 milioni, 1H24) e il margine al 13,8%, in aumento rispetto al 12,6% del primo semestre 2024.

L'EBITDA è aumentato a €1.134 milioni nel primo semestre 2025 (€801 milioni, 1H24).

L'utile netto di Gruppo nel primo semestre 2025 è stato di €426 milioni rispetto a €402 milioni nel primo semestre 2024. L’incremento dell’EBITDA ha compensato ampiamente i maggiori ammortamenti dovuti all’Allocazione del Prezzo d’Acquisto di Encore Wire, alla variazione negativa del fair value dei derivati su materie prime e ai maggiori oneri finanziari netti a seguito dell'acquisizione di Encore Wire.

Il Free Cash Flow LTM è aumentato a €979 milioni, sostanzialmente stabile rispetto all’LTM dell’ 1Q25 e all’intero 2024.

L'Indebitamento Finanziario Netto è stato pari a €4.694 milioni, in aumento rispetto ai €1.321 milioni al 30 giugno 2024. Tale incremento è principalmente dovuto ai seguenti fattori:

- le acquisizioni di Channell, Encore Wire e Warren & Brown (+€5.004 milioni);

- la vendita di circa l’8% della partecipazione di YOFC per €95 milioni;

- la conversione del Prestito Obbligazionario Convertibile completata nel mese di luglio 2024 (-€440 milioni) parzialmente compensata dal riacquisto di azioni proprie avviata nel mese di giugno 2024 (+€340 milioni);

- il pagamento dei dividendi agli azionisti nel mese di aprile (+€238 milioni);

- il prestito obbligazionario ibrido emesso (-€989 milioni);

- il Free Cash Flow realizzato negli ultimi dodici mesi per €979 milioni generato da:

- €1.677 milioni di generazione di cassa dalle attività operative prima delle variazioni del capitale circolante netto;

- €433 milioni di flussi positivi generati dalle variazioni del capitale circolante netto;

- €940 milioni di flussi in uscita per investimenti netti;

- €210 milioni di oneri finanziari netti;

- €19 milioni di dividendi ricevuti da società affiliate.

Investors

Maria Cristina Bifulco

Chief Strategy, IR, M&A and Communication Officer

- phone-

- email[email protected]

Media

Jonathan Heywood

Communication, Public Affairs & Media Relations Director

- phone+39.331.6573546

- email[email protected]