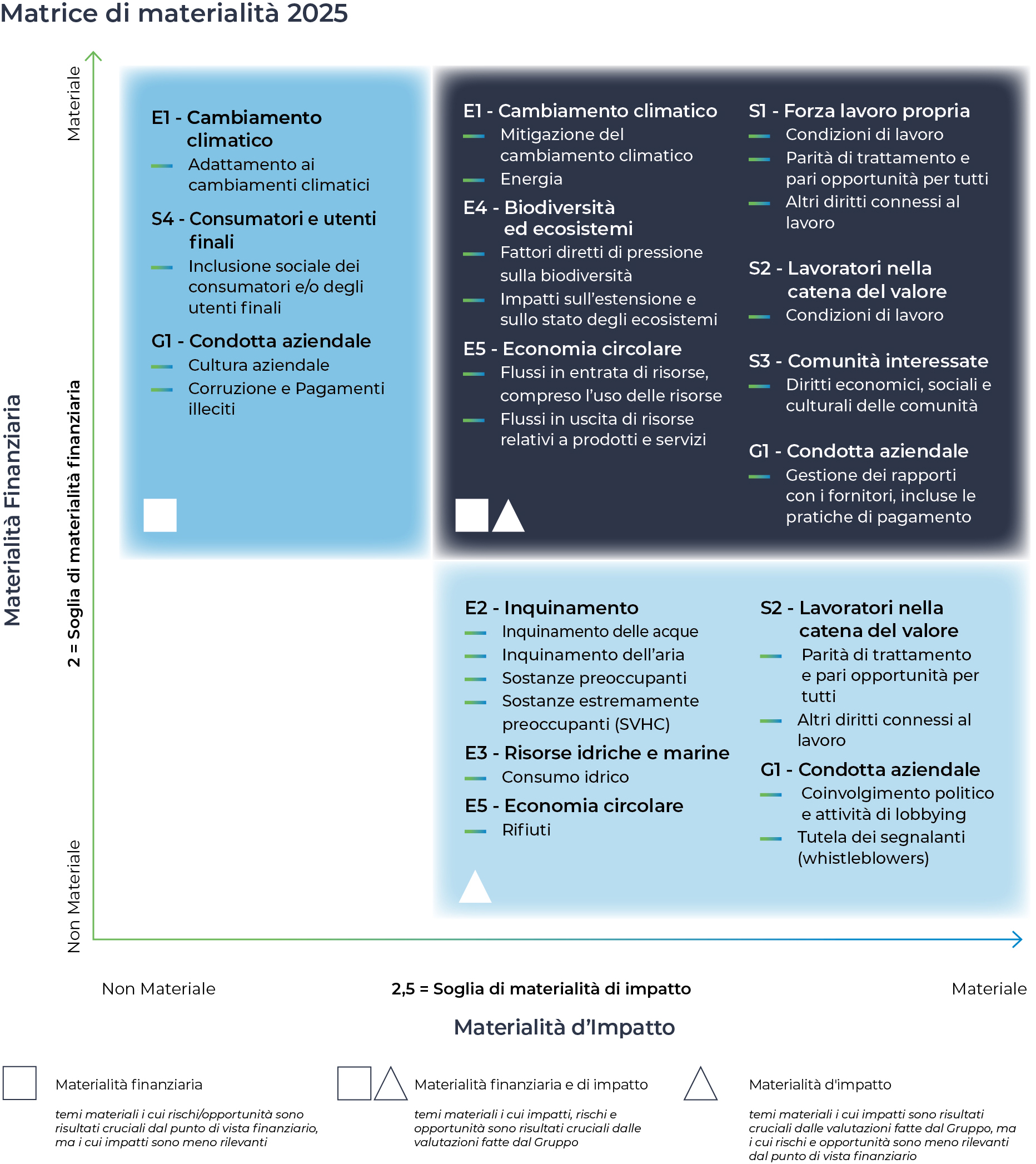

La matrice di materialità di Prysmian

La doppia materialità rappresenta per Prysmian un vero e proprio strumento strategico di governance, che consente di integrare la sostenibilità nella definizione nell’evoluzione della strategia aziendale “Accelerating Growth”.

Attraverso questo approccio, il Gruppo analizza in modo congiunto:

- l’impatto che le proprie attività generano sull’ambiente e sulle persone (impact materiality), e

- i rischi e le opportunità di sostenibilità che possono influenzare la performance economica, patrimoniale e finanziaria del Gruppo (financial materiality).